2024年、続く改悪によって炎上の火が収まらないdカード GOLD。

今回は、そのdカードの実はあまり知られていない「こえたらリボ」と「あとからリボ」について考えてみようと思います。

クレジットカードの支払い方法としては、一括払いがもっとも一般的です。

利用した料金はすべて翌月に一括で支払ってしまい終わらせてしまうのが、気分的にも最もすっきりすると思われますし、負担を後回ししないという意味ではもっとも理想的な支払方法です。

ただ、どうしてもその当月に限り支払いが重なってしまって大きな金額を利用する必要が出てきた、という場合に役立つのが、リボ払いです。正式名称はリボルビング払いと言います。

そのリボルビング払いの方式としてdカード/dカード GOLDが用意しているのが、「こえたらリボ」と「あとからリボ」です。

リボ払いを利用するしないはともかくとして、メリットデメリットなど、知識としてはしっかり理解しておきたいところです。

詳しく解説します。

dカード/dカード GOLDの「こえたらリボ」

ドコモのdカード/dカード GOLDにおけるリボルビング払いとは、カードそのものやApple Payを含む「iD」を利用して購入した金額や件数にかかわらず、毎月指定した一定の元金と手数料を支払う、支払い方法です。

こう書いてもなかなかわかりにくいと思います。

わかりにくいからこそわからないまま利用して失敗してしまう人が出てくるのも、リボ払いの特徴です。

リボ払いも、厳密には何種類かの方式に分かれるのですが、より難しく混乱の元になるので、ここではdカードに限って話を進めます。

dカードのリボ払い・「こえたらリボ」の場合には大前提として、利用した金額よりも先に、毎月支払うと決めた、指定した一定額が存在することが特徴です。

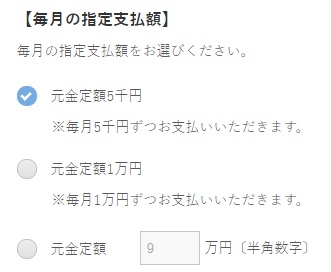

「こえたらリボ」については、申し込み時点で毎月の指定支払額の設定があります。

元金定額5千円、元金定額1万円のいずれかから選択もできますし、自分で任意の金額を1万円単位で元金定額に設定することもできます。

仮に元金定額1万円を選んだとします。

つまり、毎月1万円+手数料分だけ支払いますよ、ということです。どれだけ買い物をしても、この金額は変わりません。

例えばdカード/dカード GOLDを利用して3万円の買い物をしたとします。

「こえたらリボ」により、設定した元金定額により毎月1万円ずつ返済していく形となっていますので、単純に考えれば3回で支払い終了と思えますが、実際のところは手数料分がありますので、4回での支払い終了となります。

シミュレーションした結果は以下の通りです。

リボ払いの手数料率(包括信用購入あっせんの手数料)は実質年率で15.0%です。手数料分はもちろんマイナスになるものの、翌月に一括で3万円かかるときつい、というケースであれば、非常に便利な支払い方法となるわけです。

ちなみに、「こえたらリボ」という名称ですが、dカード/dカード GOLDの「こえたらリボ」は、基本的に一括払いで購入してもリボ払いになります。

ただ、事前に設定した元金定額を超えない限りはリボ払いにならない、というだけの話です。

加えて、iD決済利用時にも「こえたらリボ」は適用されますので、こえたらリボを申し込みした場合、通常のiD決済はもちろん、dカードを設定したApple Payを利用しても同じということですね。

dカード/dカード GOLDの「あとからリボ」

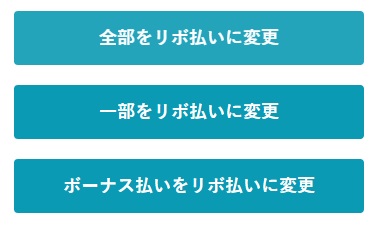

一方で、dカード/dカード GOLDのあとからリボは、とりあえず一回払いで購入したあとに、リボ払いに変更する方法です。

一括払いで購入してみたはいいものの、あとからよくよく考えるとやはり支払いがきつかった、という場合や、急な出費が後から重なってしまった、という場合などに利用することができます。

選択肢として、「全部をリボ払いに変更」、「一部をリボ払いに変更」、「ボーナス払いをリボ払いに変更」という3通りがあります。

1回払い・2回払い・ボーナス一括払い・iD決済のいずれで購入していても、購入後にリボ払いに変更することができます。

ただし、支払い口座ごとに「あとからリボ」には申し込み期限がありますので注意しましょう。

こえたらリボのdポイント増量

こえたらリボには、dポイントが増量という特徴があります。

通常のdカード GOLDのdポイント付与率は、買い物に対する付与なので、100円の利用につき1ポイントです。

こえたらリボを利用している場合、利用代金の請求月に「リボ払い手数料の請求」があれば、その月の利用金額1000円(税込)につき5ポイントが増量されます。

手数料分をある程度はdポイントで補てんしてくれる形となるため、この仕組みは非常に大きいといえます。

リボ払いは怖いと思われている原因

一般的にクレジットカードに対して抵抗を持つ人が恐れているのは、おそらくこのリボ払いではないかと思われます。

なぜかというと、毎月定額を支払っていくものの、定額しか支払わないので、毎月のクレジット利用が多ければ多いほど支払い元金は積みあがっていく形となり、場合によっては手数料分が膨らんでしまい、元金が毎月まったく減らない、という状況に陥ってしまうことがあるのです。

ただし、これは考えればすぐわかることで、そうした状況が起こる原因としては毎月の支払額設定が低すぎるためにおこるわけです。

毎月5万円程度dカード GOLDの決済を利用する人が、元金定額1万円に設定していたら、それは当然毎月4万円が積みあがっていくのですからいつまで経っても支払いが終わらなくて当然です。

毎月大体自分は5万円前後カード決済を利用しているが、たまに少しオーバーすることもあるので、その分はリボ払いにしよう、というような使い方が最も賢いリボ払いの使い方です。

というよりむしろ、リボ払いは特別な理由がない限りは利用しない方が無難です。

利用するにしても、正しい認識と管理が必須です。

申込時に要注意・よくあるリボ払いの失敗談

よく見かける内容です。dカードの話ではありません。他の某クレジットカードの話です。

クレジットカードを申し込みしたはいいものの、申込時にいかにもリボ払いが必要なものであるような表記があったことで、申込者はよくわからないままにリボ払いを設定してしまい、しかも設定金額が5000円になっていたことで、クレジットカード決済を利用しても毎月5000円しか支払いが行われず、残りの分はどんどん積みあがっていき、手数料がかなりの金額になってしまった、という笑えない失敗談です。

実際にこういう可能性は確かにありえます。

dカード GOLDの申し込みについては、そこまでわかりにくい部分はありませんが、リボ払いについての記述には注意するようにしましょう。

必要なのか必要ないのかをしっかり考えた上で、必要なければ「こえたらリボ」の申し込みはしないようにしましょう。

コメント

あとからリボで数円のリボ手数料を発生させて、ポイントアップを狙うって技はdカードでは使えますか?

コメントありがとうございます。

とりあえずdカードの場合、「こえたらリボ」であればdポイントの50%増量がありますが、「あとからリボ」にはそうした特典の記載は見当たらないので

基本的にそうした技は使えないと思います。

こえたらリボは、指定額以下でも手数料とられるんですよね。指定額こえたら手数料かかると勘違いしてました。

5年前に「こえたらリボ」に設定していたことに気づかず、リボ払いの借金が100万円になっていたものです。

支払明細に弁済項目があり何のことだろうと問い合わせた結果、3年前ぐらいからリボ利用額100万円上限に達しており、その後ずっと1万円を返し直ぐ1万円を借りるという状態にされ、100万円の借金をしている状態を3年間続けさせられ、元金と金利手数料あわせて約22000円前後を毎月支払い続けていたことが判明しました。直ぐにリボ払いの停止を訴えるとオペレーターの女の子は涼しい声で「承りました。では来月のお支払いの際に100万円と利息分を御一括で引き落としでよろしいですね。」と言われました。思わず「100万円なんていきなり払えるか―」って怒鳴りました。とりあえずは今後のリボ払いは停止し100万円の100回払いの状態にすることで現在に至っています。

ショッピングで利用されるリボ払いでまさか携帯通話料にまで及ぶとは思いませんでした。当時から年金生活の父親の携帯も合算して支払っていたので通帳などの引き落とし金額を見ても2、3万円前後の引き落としになっていたので、全く気づきませんでした。支払明細も郵送が有料となることもあってweb明細に変更したため頻繁に見ることが少なくなっていたのでそれも確認が遅れた原因でした。100万円たまるまでショッピングをした記憶もないし、第三者にカードを悪用されたのかもしれません。過去5年間の明細を書面で送るよう依頼しているのでそれをもってNTTドコモ側と再度調整をしていくつもりです。

気をつけなければいけないことは、携帯通話料や公共料金など毎月ほぼ決まった引き落とし金額があるカードに「こえたらリボ」のようなリボ払い設定をしてしまうと毎月繰越金が発生する確率が高くなるので、返済が行われず代わりに借金だけが少しづつ加算され、気づかない間に100万円の限度額を超えている状態になってしまうことだと思います。リボ払いの限度額が超えていてもカードは使えますので余計分かりにくくしています。(その月の利用額から1万円を引いた額+上記の22000円前後を加算したものを一括払いしている状態になります。)皆さん、一度支払明細の確認をされてください。まさか自分に限ってと思われるかもしれませんが、御家族の中にもそういった状態になっている方がいらっしゃるかもしれません。

追伸

㈱NTTドコモは100万円の貸付金をストックしながら金利を毎月2000円前後×だまされた人数×12か月が毎年収入となっていると思われます。まさに濡れ手で粟という状態なのでしょう。dカード運用部門がここ数年の黒字化されているのも理解できます。(NTTドコモホームページ参照)